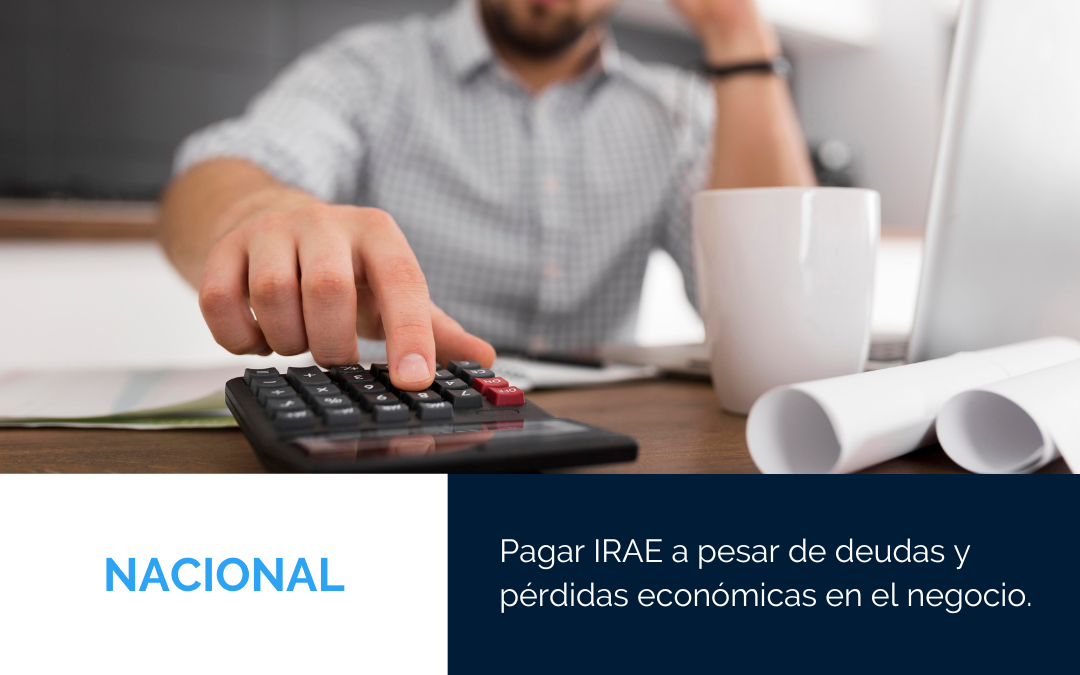

¿Es viable abonar el Impuesto a las Rentas de las Actividades Económicas (IRAE) incluso cuando se enfrentan deudas y pérdidas económicas en el negocio?

En diversos casos, hemos observado empresas con deudas en dólares, y dado que el tipo de cambio ha experimentado disminuciones, esto se considera, en Uruguay, fiscalmente como una ganancia.

Esta paradoja es más evidente en negocios cuya moneda funcional es el dólar, como en el sector agrícola, donde las transacciones comerciales y los insumos se manejan en esta divisa. En consecuencia, aquellas empresas endeudadas pueden registrar formalmente ganancias fiscales simplemente por estar en esta situación.

Proponemos la revisión de esta dinámica, ya que estas «ganancias» no reflejan necesariamente beneficios reales, sino más bien representan momentos específicos en el cierre del ejercicio fiscal, influenciados por la volatilidad del tipo de cambio, que varía diariamente.

Desde Estudio LJA invitamos a reflexionar cómo se evalúan fiscalmente estas situaciones para evitar distorsiones en la realidad financiera de las empresas.

¿Te pareció interesante este punto? Escríbenos para conocer más en profundidad sobre este tema.